메릴린치 계열사, 하베스트 투자로 수백만불 벌어

2015년 04월 02일 10시 14분

2015년 04월 02일 10시 10분

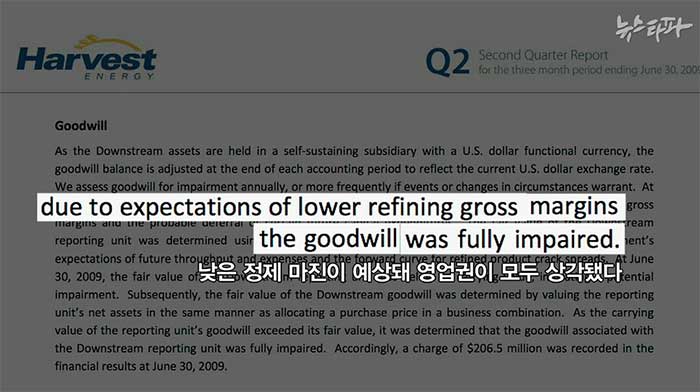

하베스트는 한국석유공사에 인수되기 2달 전인 2009년 8월 경영 공시를 통해 ‘향후 정제 마진이 축소될 것’이라며 2000억 원 상당의 영업권 전액을 상각한 것으로 드러났다. 하베스트가 자체 정유사업의 전망이 암울하다는 것을 스스로 인정한 것이다. 그러나 석유공사 자문사인 메릴린치는 하베스트가 정유부문에서 2조 원의 순 현금 창출이 가능한 우량기업라고 평가해 석유공사의 투자를 부추긴 것으로 밝혀졌다.

뉴스타파 취재결과, 하베스트사는 2009년 2분기 경영 공시를 통해 ‘하류(정유 및 판매)부문의 영업권을 완전히 상각했다’고 밝혔다. 상각된 영업권 가치는 2억600만 달러로 우리 돈 2000억 원에 해당한다. 하베스트는 영업권 상각의 이유로 향후 정제 마진이 낮아질 것이라는 점을 들었다.

실제 2009년 하베스트사 정유부문의 영업 실적은 계속 나빠졌다. 특히 같은 해 2분기 매출은 전년 동기 대비 70%, 매출 총이익은 31%나 감소했다. 5월에는 석유제품의 정제 원가가 판매 가격보다 높아 제품을 만들면 만들수록 손실이 늘어나는 역마진 상황이 됐다. 이 때문에 장부 상 2억 달러 이상으로 평가됐던 영업권을 모두 손실 처리한 것이다.

이 같은 내용의 경영 공시자료는 2009년 8월 10일 공개됐다. 메릴린치가 석유공사에 하베스트사에 대한 최종 평가 보고서를 제출하기 2달 전이다. 하베스트사의 경영 공시는 홈페이지 공개돼 주주 뿐 아니라 일반인들도 언제든지 볼 수 있다. 따라서 메릴린치가 하베스트의 이런 암울한 상황을 몰랐을 가능성은 거의 없다. 만약 메릴린치가 몰랐다면 석유공사의 주 자문사로서 이미 일반에 공개된 경영 공시자료조차 제대로 검토하지 않은 것이어서 직무 유기에 해당된다는 게 전문가들의 분석이다.

그러나 메릴린치는 하베스트가 정유부문에서만 2조 원의 순이익을 낼 것이라며, 기업 가치를 과대 평가했다.

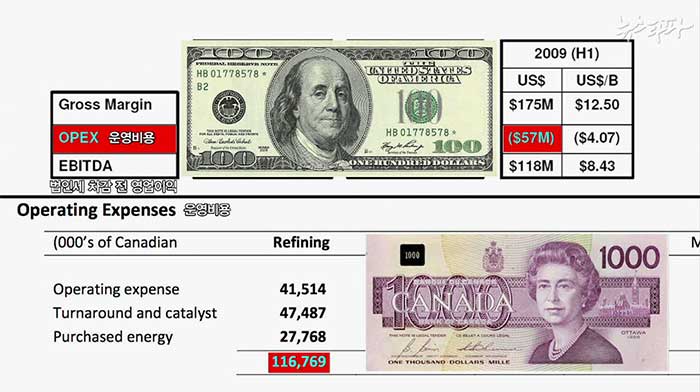

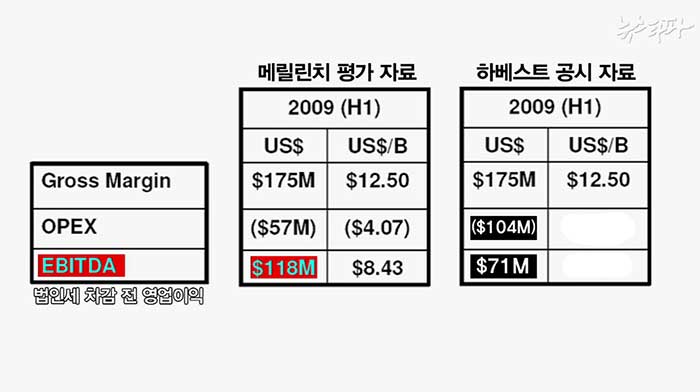

메릴린치는 하베스트사의 운영 비용을 축소하는 방법으로 정유 사업 부문의 수익 창출 능력을 부풀린 것 아니냐는 의혹도 받고 있다. 실제로 하베스트 공시자료에는 운영비용이 1억1676만 캐나나 달러였으나 메릴린치의 하베스트 평가 보고서에는 미화 5700만 달러로 기재됐다. 석유공사 관계자는 “당시 환율을 감안하면 운영비용을 1억400만 달러로 하는 게 맞다”고 말했다. 메릴린치는 회사 규정상의 이유를 들어 해명을 거부했다.

메릴린치의 하베스트 운영 비용 축소를 통해 하베스트의 2009년 2분기 법인세 차감전 영업이익은 7100만 달러가 아닌 1억1800만 달러로 66%나 부풀려져 보고서에 담겼다. 이 보고서는 석유공사가 하베스트를 인수하는 데 결정적인 역할을 했다.

스스로도 부실기업이라고 공개한 하베스트를 우량기업으로 분식처리해 석유공사의 투자를 유도하고 결과적으로 천문학적인 국민의 혈세를 날리게 만든 메릴린치에 법적인 책임을 물어야 한다는 지적이 제기되고 있다.

뉴스타파는 권력과 자본의 간섭을 받지 않고 진실만을 보도하기 위해, 광고나 협찬 없이 오직 후원회원들의 회비로만 제작됩니다. 월 1만원 후원으로 더 나은 세상을 만들어주세요.

2015년 04월 02일 10시 14분

2015년 04월 02일 10시 08분

2015년 04월 02일 10시 02분

2015년 03월 12일 18시 46분