2024 호반 주주총회, "있었는데 없었습니다"

2024년 04월 26일 10시 00분

2023년 10월 19일 20시 00분

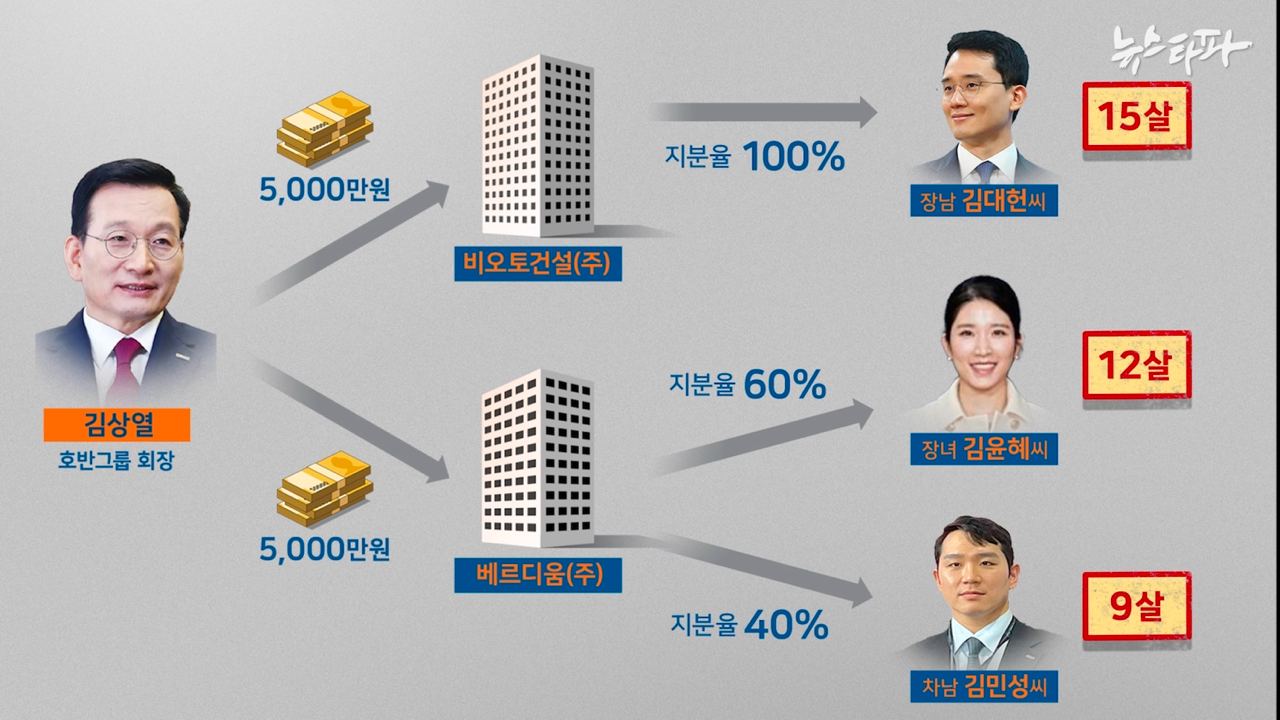

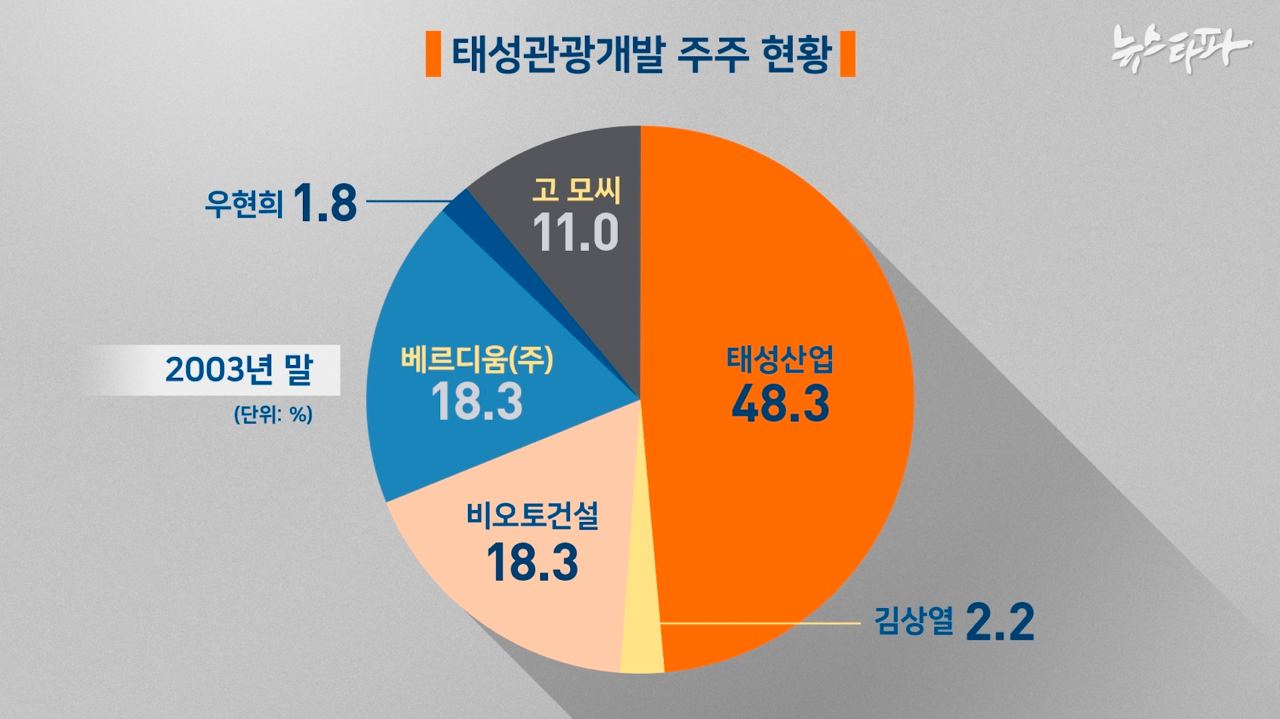

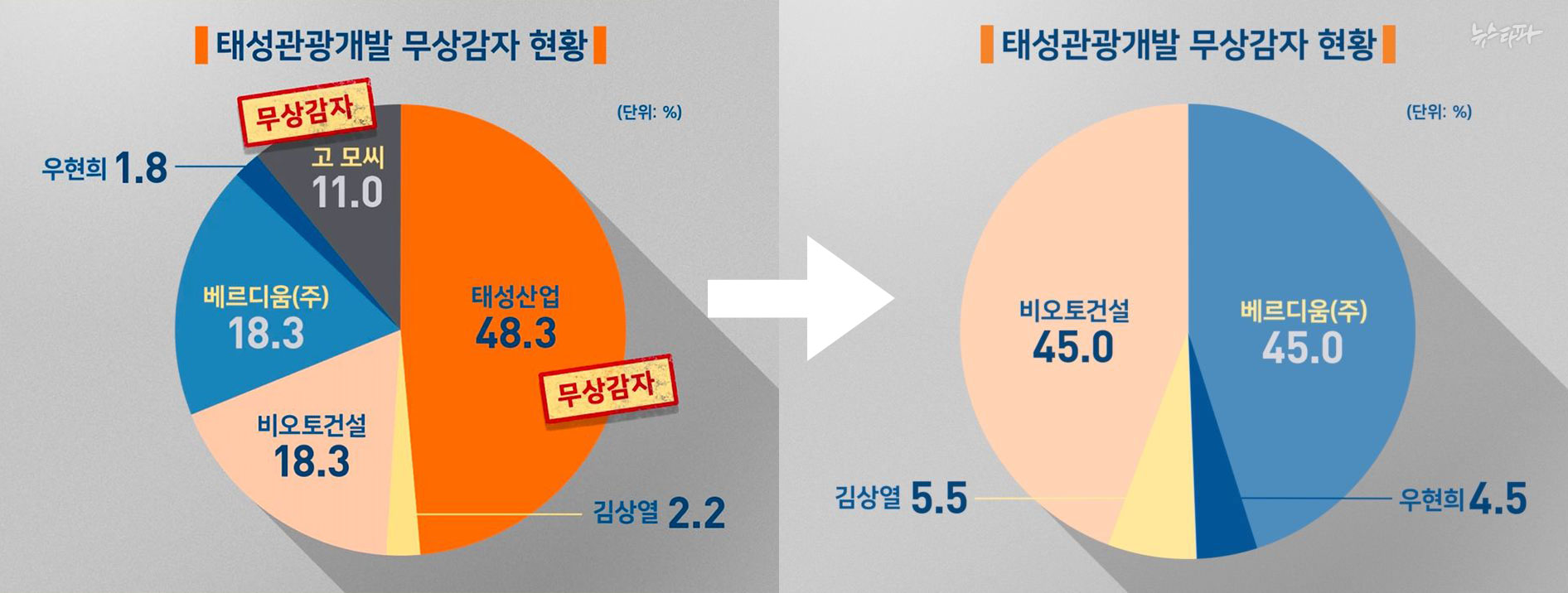

김상용(가명, 김상열 회장을 지칭)은 나와 매매계약을 한 후 현금으로 30억 원을 지급했다. 나머지 30억 원은 한달 후에 받기로 했다. 그런데 잔금을 받기로 한 날, 8시 30분에 만나기로 한 그는 나타나지 않았다......결국 600억 원 넘게 투자한 컨트리클럽을 김상용(가명, 김상열 회장을 지칭)이 30억 원에 채간 꼴이 되고 말았다.김상열 회장에게 골프장 운영권을 넘겨준 재일동포 출신 사업가 김대영 씨의 자서전에서 발췌

| 촬영 | 김기철, 오준식 |

| 편집 | 정지성 |

| 디자인 | 이도현 |

| 출판 | 허현재 |

뉴스타파는 권력과 자본의 간섭을 받지 않고 진실만을 보도하기 위해, 광고나 협찬 없이 오직 후원회원들의 회비로만 제작됩니다. 월 1만원 후원으로 더 나은 세상을 만들어주세요.

2024년 04월 26일 10시 00분

2024년 03월 04일 10시 00분

2024년 01월 12일 14시 00분

2023년 12월 21일 10시 00분