분양가 상한제 폐지하면 아파트 가격 오른다?

2015년 04월 06일 18시 19분

2015년 09월 03일 13시 18분

통계청 가계동향조사에 따르면 올 2분기 말 기준으로 우리나라 전체 가구의 5분의 1은 월평균 소득이 150만원이 되지 않는다. 정확히 148만 6,181원이다. 이 소득계층의 사람들이 서울 등 대도시에서 어떻게 살아갈 수 있을까? 보증금 천만 원에 월세 50만 원짜리 옥탑방이나 반지하를 구해 산다고 해도 남는 돈은 98만여 원밖에 되지 않는다.

이들의 소득 대비 주거비 부담은 단순히 계산해도 33%가 넘는다.유럽의 경우 소득 대비 주거비가 25%가 넘으면 이때부터는 국가의 책임이 있는 것으로 본다고 한다. 서민의 주거 안정성을 보장해주는 것이 정부의 책무 가운데 하나로 인식되고 있기 때문이다.

다른 나라의 경우 소득대비 주거비 부담이 어느 수준이어야 하는지 그 기준을 갖고 있죠.유럽의 경우, 소득대비 주거비가 25%가 넘으면 정책대상이고 국가의 책임이 있는 것으로 봅니다.

최은영 한국도시연구소 연구위원

우리나라의 월 소득 대비 주택 임대료 비율의 평균은 2014년 현재 20%를 넘어섰다. 특히 저소득층의 소득 대비 임대료 비율은 무려 29%에 이른다. 2년 전에 비해 7.2% 포인트나 올랐다. 반면 중소득층이나 고소득층의 소득대비 임대료 비율은 같은 기간 줄어들었다. 박근혜정부 이후 저소득층의 주거비 부담이 크게 올랐고 그만큼 고통을 받고 있다는 것을 잘 보여준다.

이렇게 주거비 부담이 가중되면서 가계빚도 꾸준히 증가하고 있다. 은행권의 전세대출은 2014년 말 현재 35조 원으로 대폭 늘어났다. 2012년 전세대출액 23조 원과 비교하면 2년만에 증가폭이 50%를 웃돈다.

전체 가계대출액도 꾸준히 증가해 올 2분기 기준 1,070조 원을 넘어섰다. 서울과 수도권을 중심으로 전세보증금이 폭등하면서 무리해서 빚을 내 집을 사는 경우가 늘어난데다 주거비, 사교육비 압박 등으로 가계 대출 수요가 계속 확대되고 있는 것이다.

뉴스타파는 가계부채 문제가 실제로 얼마나 심각한지 알아보기 위해 구로구의 한 아파트 단지 20평형대 185가구를 전수조사했다. 지난해 5월 입주한 이 아파트의 분양가는 3억원대 중반이었다. 최근 서울 지역에 들어선 아파트 가운데 가장 싼 축에 속한다. 분석 결과 이 아파트 20평대 185가구 가운데 주택담보대출을 받은 가구가 139가구나 됐다. 20평대 전체가구의 75.1%가 빚을 내서 집을 샀다는 말이다.

게다가 가구 당 대출액은 평균 2억여 원. 현재 매매가가 4억 원 안팎인 점을 감안하면 이들은 아파트 시세의 절반 이상을 빚으로 떠안고 있는 것이다. 특히 눈에 띄는 점은 이들 가운데 28가구 소유주는 80년대 이후 태어난 30대라는 점이다. 전세난에 지친 30대들이 무리해서 가계대출을 받고 있는 이런 현상은 일반적인 통계로도 확인된다.

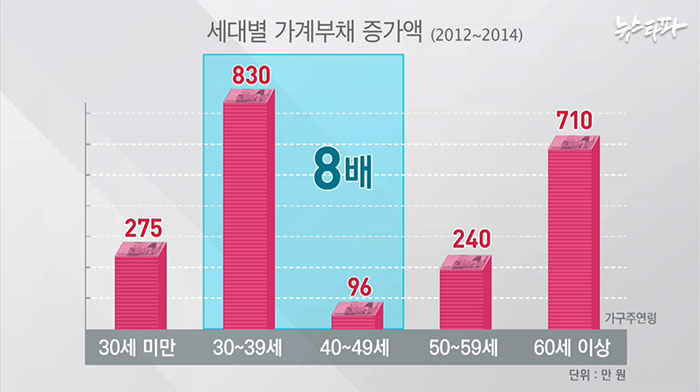

정부의 가계금융복지조사에 따르면 지난 2년 동안(2012~2014) 주요 연령대 가운데 30대의 가계부채는 평균 8백만 원이나 증가해 5천만 원에 육박했다. 이들 30대의 부채 증가액 8백만 원은 부채 증가액이 가장 적은 40대에 비해 8배나 높다.

박근혜 정부는 지난 2년 반 동안 부동산 경기 활성화에만 골몰했다. 서민의 주거안정은 뒷전이었다. 저소득층과 30대들은 급등하는 주거비 부담을 감당하지 못하고 빚을 내서 전세보증금을 충당하거나 더 큰 빚을 내 집을 사고 있다. 소득 증가는 미미한 상태에서 주거비 급등의 부담을 개인들이 대출을 내 감당해야 하는 이런 상황이 언제까지 지속될 수 있을까?

가계부채 자체가 이미 소비를 크게 위축시키고 있습니다. 만일 외부 충격이 왔을 때 금융기관들은 좀 더 저신용자의 대출, 자영업자의 대출을 먼저 줄이고 향후에는 주택담보대출까지 줄일 수 있겠죠. 그 충격이 저소득층이나 자영업자에게 먼저 올 것입니다.

이준협 현대경제연구원 거시경제동향 실장

뉴스타파는 권력과 자본의 간섭을 받지 않고 진실만을 보도하기 위해, 광고나 협찬 없이 오직 후원회원들의 회비로만 제작됩니다. 월 1만원 후원으로 더 나은 세상을 만들어주세요.

2015년 04월 06일 18시 19분

2015년 03월 23일 16시 10분

2015년 01월 06일 20시 00분

2014년 10월 24일 15시 27분