[변화] 복지부, 입양기록 사업 부실 확인 "예산 환수 및 수사 의뢰"

2024년 12월 24일 11시 30분

2023년 03월 30일 20시 00분

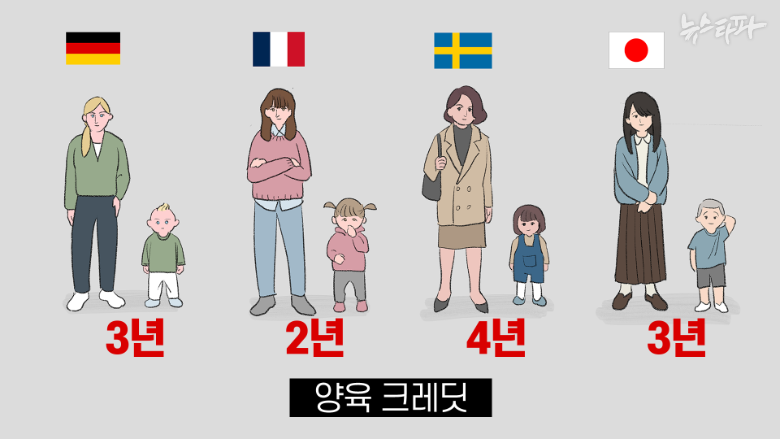

실제 유럽 나라들도 사실상의 가입 기간이 긴 건 아니에요. 크레딧이 굉장히 잘 돼 있기 때문에 가입 기간이 그 나라 법이 정하고 있는 최대 가입 기간하고 사람들의 실제 가입 기간이 근접하는 거거든요. 크레딧이 강화되지 않으면 우리도 그 최대 보장하는 가입 기간에 쫓아가기가 어렵습니다.남찬섭 / 동아대 사회복지과 교수

다른 나라는 출산 크레딧의 경우에도 아이당 4년 뭐 이런 식으로 굉장히 폭넓게 보장을 하는데 우리나라는 지금/ 출생아 수도 점점 감소하고 있는 판국에 사실 둘째부터 낳을 수도 없는데 둘째 아이부터 지원을 한다는 건 말도 안 되는 제도 설계라고 생각을 하고 있고요.문유진 청년복지국가 네트워크 대표

조합원들 대부분은 국민연금을 안 내고 있어요. 근로기준법상 근로자 같은 경우는 직장과 노동자가 반반씩 내는데 저희는 본인이 전액 부담해야 되거든요.박정훈 라이더 유니온 위원장

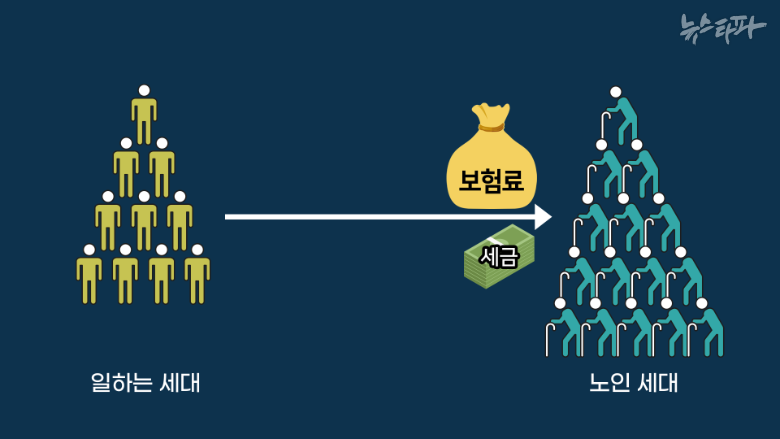

보험료를 낸다고 하는 거는 자기 계정에 돈을 쌓는 게 아니라 현 세대가 생산해낸 부의 일부를 노인 세대의 부양을 위한 재원으로 내놓는다는 것이거든요. 보험료를 냄으로써 세대 간 계약에 들어가는 거죠. 그리고 향후에 내가 노인이 됐을 때 일정한 시점에 내가 기여한 것에 비례해서 이 만큼의 청구권을 갖는 의미가 있는 거죠주은선 경기대 사회복지학과 교수

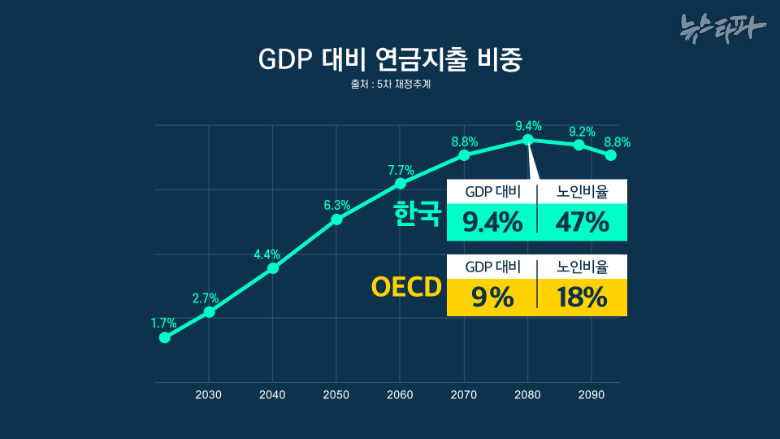

연금 보험료 인상을 빨리할수록 미래 세대 부담이 적어지기 때문에 현 세대의 보험료 인상 폭을 논의하는 게 핵심인 거고요. 이게 공적연금 제도니까 공적 재정을 활용할 수 있어요. 그러면 그 공적 재정이라는 건 조세이겠죠. 그래서 미래의 GDP 10%의 일부는 보험료 일부는 조세로 할 수 있습니다. 그런데 이런 질문이 생길 수 있죠 ‘미래 세대들이 보험료로 GDP 10%를 감당하나 또 부족한 것을 조세로 감당하나 결국은 미래세대 몫이다’. 그런 면에서 저는 미래세대의 항변이 정당하다고 봐요오건호 내가만드는복지국가 정책위원장

| 촬영 | 정형민 신영철 이상찬 |

| 그래픽 | 정동우 |

| 디자인 | 이도현 |

| 출판 | 허현재 |

뉴스타파는 권력과 자본의 간섭을 받지 않고 진실만을 보도하기 위해, 광고나 협찬 없이 오직 후원회원들의 회비로만 제작됩니다. 월 1만원 후원으로 더 나은 세상을 만들어주세요.

2024년 12월 24일 11시 30분

2024년 12월 11일 14시 32분

2024년 11월 19일 11시 38분

2024년 11월 21일 11시 30분