MB집사 아들, 자원외교에 깊숙이 개입

2015년 03월 12일 18시 47분

2015년 03월 17일 16시 03분

한국 석유공사의 캐나다 하베스트 사 인수 과정에서 부실 자문 평가서를 내 1조 7천억 원의 손실을 초래한 <메릴린치 서울사무소>가 성공 보수도 260만 달러, 약 28억 원 가량 과다 청구해 부당 이득을 올렸다는 지적이 나오고 있다

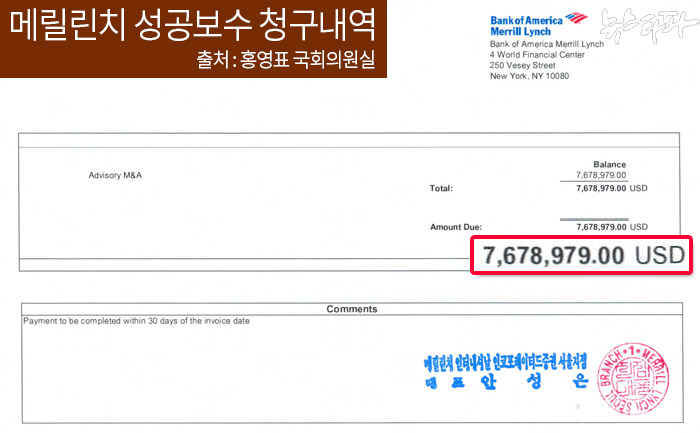

국회 자원 외교 국정조사 특별위원회 홍영표 의원실이 석유공사로부터 받은 자료를 보면 메릴린치는 지난 2010년 3월 하베스트 사 인수에 대한 성공 보수로 767만 달러, 약 84억 원을 받은 것으로 나타났다.

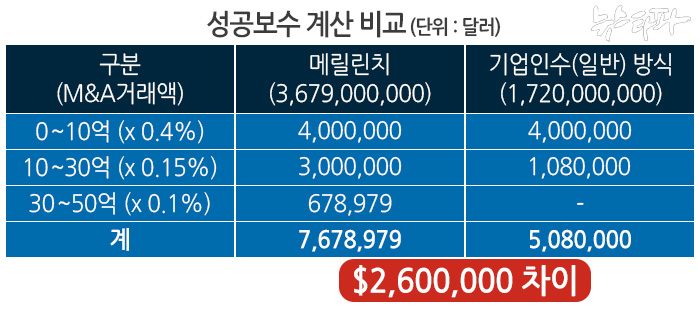

메릴린치는 석유공사에 하베스트 사 인수에 대한 성공 보수를 청구하면서, <주식 인수 대금> 17억 2천만 달러와 <부채> 20억 2천만 달러를 합하고 운전 자본 등 <조정 항목> 6,260만 달러를 뺀 36억 7천9백만 달러를 M&A 거래액으로 책정하고, 상호 합의한 성공보수 요율에 따라 767만 달러를 성공 보수로 청구했다.

하지만 회계 전문가들은 통상 상장 회사의 기업 인수 방식에서는 실제 거래액인 <주식 인수 대금> 17억 2천만 달러만 M&A 거래액으로 봐야 하고 M&A 당시에 떠안은 부채는 기업 인수 이후 경영 판단에 따라 상환해 나가는 것이므로 M&A 거래 대금으로 볼 수 없다고 말하고 있다.

<주식 인수 대금>인 17억 2천만 달러로 성공 보수를 계산하면 508만 달러로 나타나 260만 달러가 과다 청구된 것으로 분석된다.

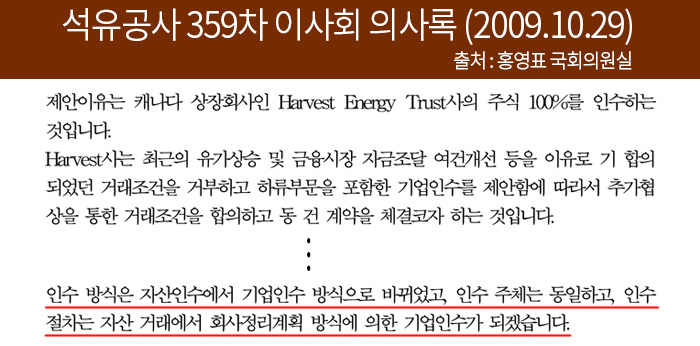

하베스트 사 인수가 자산 인수 방식이었는지, 기업 인수 방식이었는 지가 논란이 될 수 있지만, 석유 공사는 하베스트 사 최종 인수를 승인한 지난 2009년 10월 29일 359차 이사회에서 하베스트 사 인수 방식이 하류 부문(‘날’사)도 포함되면서 자산 인수에서 기업 인수 방식으로 바뀌었다고 보고했다.

하지만 메릴린치는 하베스트 사의 부채까지 포함한 <자산 가치 전체>를 거래액으로 산정하는 자산 인수 방식을 적용해 성공 보수를 부풀렸고, 석유 공사는 아무런 이의도 제기하지 않고 이를 지급했다는 지적이다.

석유 공사의 지출이 국민의 세금을 기반으로 하는 만큼 성공 보수 산출 근거에 대한 법률적 검토를 거쳐 메릴린치에 과다 지급된 성공 보수는 회수해야 한다고 회계전문가들은 주장하고 있다.

이에 따라 메릴린치 서울사무소는 석유공사의 하베스트 사 인수 과정에서 계열사 <날>에 대한 부실 자문 평가서를 내 1조 7천억 원의 손실을 초래한 데 이어 성공 보수 과다 청구 논란에 휩싸이면서 법적인 책임을 물어야 한다는 지적도 커지고 있다

석유공사와 메릴린치는 이에 앞서 2009년 3월 자문사 계약을 맺으면서, 월 5만 달러의 자문료와 더불어 M&A 성공보수로 10억 달러까지는 총 거래액의 0.4%, 10억 달러 초과분부터 30억 달러까지는 0.15%, 30억 달러 초과분부터 50억 달러까지는 0.1%로 산정하는 자문 계약을 맺은 바 있다.

※ 환율 1$=1,100원, USD/CAD=1:0.9407 적용

뉴스타파는 권력과 자본의 간섭을 받지 않고 진실만을 보도하기 위해, 광고나 협찬 없이 오직 후원회원들의 회비로만 제작됩니다. 월 1만원 후원으로 더 나은 세상을 만들어주세요.

2015년 03월 12일 18시 47분

2015년 03월 12일 18시 46분

2015년 03월 12일 18시 40분

2015년 02월 27일 21시 35분

2013년 12월 20일 21시 01분